Der Übungsleiterfreibetrag, auch genannt: Übungsleiterpauschale.

Was ist das?Der Gesetzgeber möchte das bürgerliche Engagement auf verschiedenen Bereichen fördern, zum Beispiel in Kranken- und Altenpflege, gemeinnützigen, mildtätigen ... und auch kulturellen Bereichen. Daher hat der den Begriff "Übungsleitertätigkeit" auf solche Tätigkeiten erweitert. Es gibt aber einschränkende Kriterien dazu, in unserem Falle müssen

folgende Voraussetzungen erfüllt sein:

- nebenberufliche künstlerische Tätigkeit

- bei öffentlich-rechtlichem Arbeitgeber

Dann sind 2.400 Euro pro Beschäftigungszeitraum (Spieljahr) nicht als Arbeitseinkommen anzusehen, sondern steuer- und sozialabgabenfrei. Erst was darüber hinaus erzielt wird, muss dann ganz normal (z.B. geringfügige Beschäftigung) vom Arbeitgeber angemeldet werden. Das ist ein versicherungsrechtlicher Aspekt, der ändert nicht den Status von "Ehrenamtlicher" zu "Betriebsangehöriger".

Ganz wichtig! Was ist Nebentätigkeit?Ob Ihr in Haupttätigkeit Arbeitnehmer, selbstständige Gewerbetreibende, Studenten, Vermieter, Rentner oder sogar Arbeitslose seid, spielt keine Rolle! (

Lohnsteuerrichtlinie, R 3.26 und S2337, Nr 2 "Nebentätigkeit":)

Zitat:

"Eine Tätigkeit wird nebenberuflich ausgeübt, wenn sie – bezogen auf das Kalenderjahr – nicht mehr als ein Drittel der Arbeitszeit eines vergleichbaren Vollzeiterwerbs in Anspruch nimmt . Es können deshalb auch solche Personen nebenberuflich tätig sein, die im steuerrechtlichen Sinne keinen Hauptberuf ausüben, z. B. Hausfrauen, Vermieter, Studenten, Rentner oder Arbeitslose."

Stimmt das?Einer unserer Komparsen hat bereits im Jahre 2006, um sich wenigstens die Lohnsteuer aus diesem Grunde zurückerstatten zu lassen, mit dem Finanzamt gestritten, und zwar bis in die höchste richterliche Ebene. Es kam zum Urteil des

BFH mit Zeichen XI R 21/06. Darin wurde begründet, dass die Komparsentätigkeit eine künstlerische Nebentätigkeit bei einem öff.-rechtl. Arbeitgeber ist und der Anspruch auf den Übungsleiterfreibetrag besteht und berücksichtigt werden muss. Basta.

Seitdem respektieren die Finanzämter die Rückforderung, wenn man bei der Steuererklärung im Zusatzfeld angibt "mein Einkommen aus der Tätigkeit bei der Staatsoper in Höhe von ... Euro ist im Rahmen einer Übungsleitertätigkeit gezahlt worden, weswegen die einbehaltenen Lohnsteuern zurückzuzahlen sind ... Begründung: Urteil BFH XI R 21/06".

Und das Sozialversicherungsrecht folgt hier dem Steuerrecht. Da das Entgelt nicht als Arbeitsentgelt angerechnet werden darf, ist es auch SV-frei.

Aus der Geringfügigkeitsrichtlinie, s.a. Kapitel "Geringfügigkeit" hier im Forum, folgendes Zitat:

Zitat:

2.2.1.6 Steuerfreie Aufwandsentschädigungen

Nach ausdrücklicher Bestimmung des § 1 Abs. 1 Satz 1 Nr. 16 SvEV gehören steuerfreie

Aufwandsentschädigungen und die in § 3 Nr. 26 und 26a EStG genannten steuerfreien

Einnahmen nicht zum Arbeitsentgelt in der Sozialversicherung und bleiben daher bei der

Ermittlung des regelmäßigen Arbeitsentgelts in der Sozialversicherung unberücksichtigt.

Unter die Regelung des § 3 Nr. 26 EStG fallen z. B. die Einnahmen aus nebenberuflichen

Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbaren nebenbe-

ruflichen Tätigkeiten, aus nebenberuflichen künstlerischen Tätigkeiten oder für die Pflege

alter, kranker oder behinderter Menschen bis zur Höhe von insgesamt 2.400 Euro im Ka-

lenderjahr (sogenannte Übungsleiterpauschale).

Und hier entsteht ein Problem:

Da der Arbeitgeber den Rechtsanspruch nicht gewährt, also den Freibetrag bei der Ermittlung des Arbeitsentgeltes nicht berücksichtigt, zahlen alle brav nicht nur die Lohnsteuer (die sie über ein Jahr ans Finanzamt "verborgen"), sondern auch die SV-Beiträge. Schlimmer noch: der Arbeitgeber zahlt ja auch die Arbeitgeberanteile, auch bei Geringfügigkeit. Das waren Eure Steuergelder. Und nun versucht mal, überzahlte Sozialabgaben zurückzubekommen. Ja richtig, der Arbeitgeber müsste die Abrechnungen korrigieren.

Genau dazu forderte meine Krankenkasse den Arbeitgeber mehrmals auf, aber das hat ihn nicht interessiert. Er bettelt geradezu um eine Betriebsprüfung; den Wunsch zu erfüllen werde ich mich bemühen.

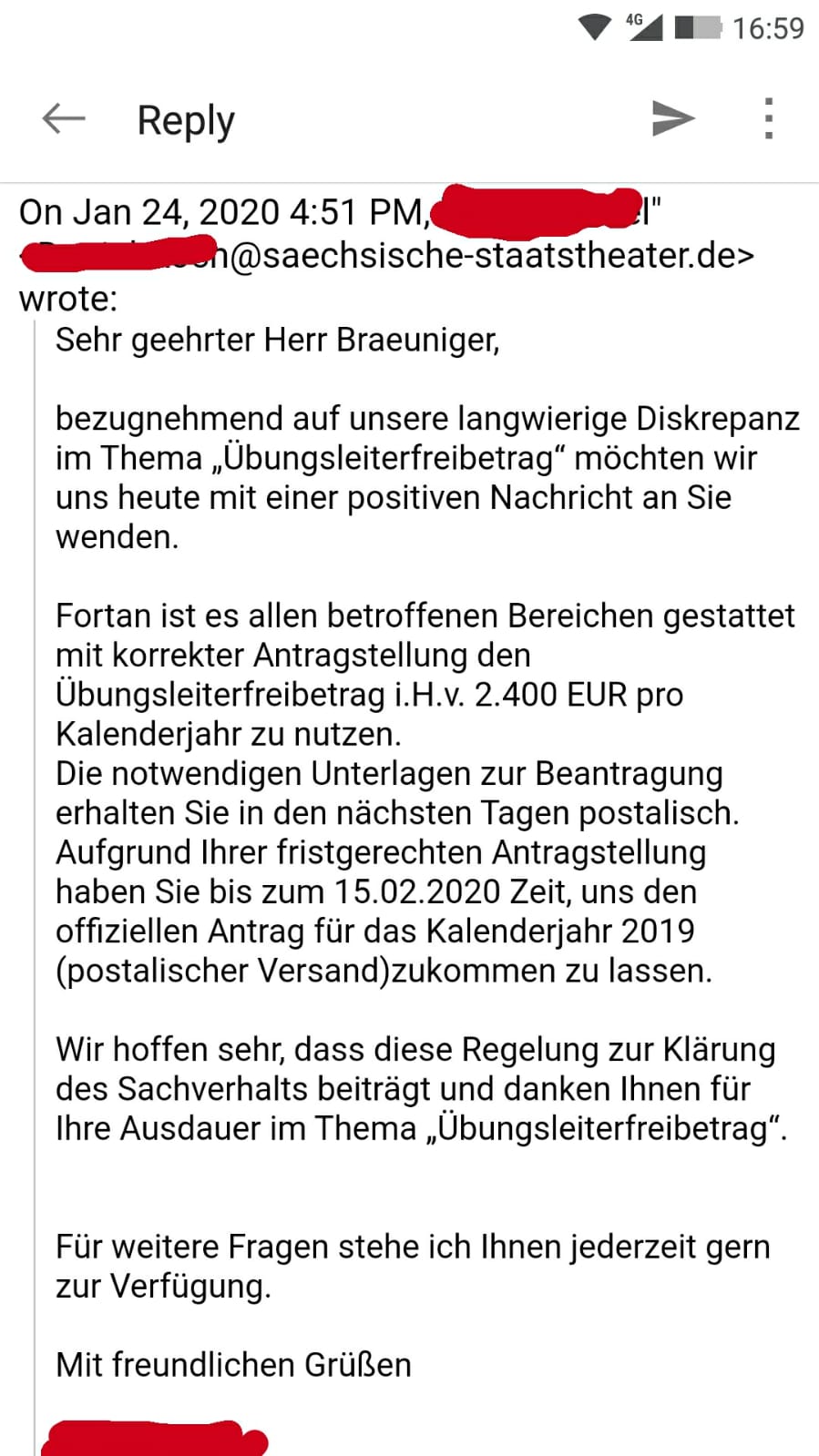

Aber habe ich einen Anspruch auf den Freibetrag? Mit der Frage trat ich ans Finanzministerium heran, die Antwort lautet "Ja. Sogar grundsätzlich."

Antwort als PDFWie wäre es richtig gehandhabt?Auch dazu hat sich der Gesetzgeber klar geäußert. Die

Lohnsteuerrichtlinie bestätigt ebenfalls den Anspruch, der bei der Ermittlung des Arbeitsentgeltes zu berücksichtigen ist und erläutert unter "(10) Lohnsteuerverfahren", dass der Arbeit(o. Auftrag)nehmer dem Arbeit(o. Auftrag)geber schriftlich zu bescheinigen hat, dass er nicht schon woanders diesen Freibetrag geltend macht oder in welcher anteiligen Höhe.

So schwer ist das gar nicht, was? Das legt der Arbeitgeber zu den Lohnunterlagen und ist raus aus der Geschichte, falls der Arbeitnehmer falsche Angaben machte.

In der Leipziger Oper oder im Thalia-Theater in Hamburg, um ein paar angefragte Beispiele herauszugreifen, ist der Übungsleiterfreibetrag etwas ganz Normales.