Übungsleiterfreibetrag

Mo 23. Sep 2019, 13:12

Der Übungsleiterfreibetrag, auch genannt: Übungsleiterpauschale.

Was ist das?

Der Gesetzgeber möchte das bürgerliche Engagement auf verschiedenen Bereichen fördern, zum Beispiel in Kranken- und Altenpflege, gemeinnützigen, mildtätigen ... und auch kulturellen Bereichen. Daher hat der den Begriff "Übungsleitertätigkeit" auf solche Tätigkeiten erweitert. Es gibt aber einschränkende Kriterien dazu, in unserem Falle müssen folgende Voraussetzungen erfüllt sein:

- nebenberufliche künstlerische Tätigkeit

- bei öffentlich-rechtlichem Arbeitgeber

Dann sind 2.400 Euro pro Beschäftigungszeitraum (Spieljahr) nicht als Arbeitseinkommen anzusehen, sondern steuer- und sozialabgabenfrei. Erst was darüber hinaus erzielt wird, muss dann ganz normal (z.B. geringfügige Beschäftigung) vom Arbeitgeber angemeldet werden. Das ist ein versicherungsrechtlicher Aspekt, der ändert nicht den Status von "Ehrenamtlicher" zu "Betriebsangehöriger".

Ganz wichtig! Was ist Nebentätigkeit?

Ob Ihr in Haupttätigkeit Arbeitnehmer, selbstständige Gewerbetreibende, Studenten, Vermieter, Rentner oder sogar Arbeitslose seid, spielt keine Rolle! (Lohnsteuerrichtlinie, R 3.26 und S2337, Nr 2 "Nebentätigkeit":)

Stimmt das?

Einer unserer Komparsen hat bereits im Jahre 2006, um sich wenigstens die Lohnsteuer aus diesem Grunde zurückerstatten zu lassen, mit dem Finanzamt gestritten, und zwar bis in die höchste richterliche Ebene. Es kam zum Urteil des BFH mit Zeichen XI R 21/06. Darin wurde begründet, dass die Komparsentätigkeit eine künstlerische Nebentätigkeit bei einem öff.-rechtl. Arbeitgeber ist und der Anspruch auf den Übungsleiterfreibetrag besteht und berücksichtigt werden muss. Basta.

Seitdem respektieren die Finanzämter die Rückforderung, wenn man bei der Steuererklärung im Zusatzfeld angibt "mein Einkommen aus der Tätigkeit bei der Staatsoper in Höhe von ... Euro ist im Rahmen einer Übungsleitertätigkeit gezahlt worden, weswegen die einbehaltenen Lohnsteuern zurückzuzahlen sind ... Begründung: Urteil BFH XI R 21/06".

Und das Sozialversicherungsrecht folgt hier dem Steuerrecht. Da das Entgelt nicht als Arbeitsentgelt angerechnet werden darf, ist es auch SV-frei.

Aus der Geringfügigkeitsrichtlinie, s.a. Kapitel "Geringfügigkeit" hier im Forum, folgendes Zitat:

Und hier entsteht ein Problem:

Da der Arbeitgeber den Rechtsanspruch nicht gewährt, also den Freibetrag bei der Ermittlung des Arbeitsentgeltes nicht berücksichtigt, zahlen alle brav nicht nur die Lohnsteuer (die sie über ein Jahr ans Finanzamt "verborgen"), sondern auch die SV-Beiträge. Schlimmer noch: der Arbeitgeber zahlt ja auch die Arbeitgeberanteile, auch bei Geringfügigkeit. Das waren Eure Steuergelder. Und nun versucht mal, überzahlte Sozialabgaben zurückzubekommen. Ja richtig, der Arbeitgeber müsste die Abrechnungen korrigieren.

Genau dazu forderte meine Krankenkasse den Arbeitgeber mehrmals auf, aber das hat ihn nicht interessiert. Er bettelt geradezu um eine Betriebsprüfung; den Wunsch zu erfüllen werde ich mich bemühen.

Aber habe ich einen Anspruch auf den Freibetrag? Mit der Frage trat ich ans Finanzministerium heran, die Antwort lautet "Ja. Sogar grundsätzlich."

Antwort als PDF

Wie wäre es richtig gehandhabt?

Auch dazu hat sich der Gesetzgeber klar geäußert. Die Lohnsteuerrichtlinie bestätigt ebenfalls den Anspruch, der bei der Ermittlung des Arbeitsentgeltes zu berücksichtigen ist und erläutert unter "(10) Lohnsteuerverfahren", dass der Arbeit(o. Auftrag)nehmer dem Arbeit(o. Auftrag)geber schriftlich zu bescheinigen hat, dass er nicht schon woanders diesen Freibetrag geltend macht oder in welcher anteiligen Höhe.

So schwer ist das gar nicht, was? Das legt der Arbeitgeber zu den Lohnunterlagen und ist raus aus der Geschichte, falls der Arbeitnehmer falsche Angaben machte.

In der Leipziger Oper oder im Thalia-Theater in Hamburg, um ein paar angefragte Beispiele herauszugreifen, ist der Übungsleiterfreibetrag etwas ganz Normales.

Was ist das?

Der Gesetzgeber möchte das bürgerliche Engagement auf verschiedenen Bereichen fördern, zum Beispiel in Kranken- und Altenpflege, gemeinnützigen, mildtätigen ... und auch kulturellen Bereichen. Daher hat der den Begriff "Übungsleitertätigkeit" auf solche Tätigkeiten erweitert. Es gibt aber einschränkende Kriterien dazu, in unserem Falle müssen folgende Voraussetzungen erfüllt sein:

- nebenberufliche künstlerische Tätigkeit

- bei öffentlich-rechtlichem Arbeitgeber

Dann sind 2.400 Euro pro Beschäftigungszeitraum (Spieljahr) nicht als Arbeitseinkommen anzusehen, sondern steuer- und sozialabgabenfrei. Erst was darüber hinaus erzielt wird, muss dann ganz normal (z.B. geringfügige Beschäftigung) vom Arbeitgeber angemeldet werden. Das ist ein versicherungsrechtlicher Aspekt, der ändert nicht den Status von "Ehrenamtlicher" zu "Betriebsangehöriger".

Ganz wichtig! Was ist Nebentätigkeit?

Ob Ihr in Haupttätigkeit Arbeitnehmer, selbstständige Gewerbetreibende, Studenten, Vermieter, Rentner oder sogar Arbeitslose seid, spielt keine Rolle! (Lohnsteuerrichtlinie, R 3.26 und S2337, Nr 2 "Nebentätigkeit":)

"Eine Tätigkeit wird nebenberuflich ausgeübt, wenn sie – bezogen auf das Kalenderjahr – nicht mehr als ein Drittel der Arbeitszeit eines vergleichbaren Vollzeiterwerbs in Anspruch nimmt . Es können deshalb auch solche Personen nebenberuflich tätig sein, die im steuerrechtlichen Sinne keinen Hauptberuf ausüben, z. B. Hausfrauen, Vermieter, Studenten, Rentner oder Arbeitslose."

Stimmt das?

Einer unserer Komparsen hat bereits im Jahre 2006, um sich wenigstens die Lohnsteuer aus diesem Grunde zurückerstatten zu lassen, mit dem Finanzamt gestritten, und zwar bis in die höchste richterliche Ebene. Es kam zum Urteil des BFH mit Zeichen XI R 21/06. Darin wurde begründet, dass die Komparsentätigkeit eine künstlerische Nebentätigkeit bei einem öff.-rechtl. Arbeitgeber ist und der Anspruch auf den Übungsleiterfreibetrag besteht und berücksichtigt werden muss. Basta.

Seitdem respektieren die Finanzämter die Rückforderung, wenn man bei der Steuererklärung im Zusatzfeld angibt "mein Einkommen aus der Tätigkeit bei der Staatsoper in Höhe von ... Euro ist im Rahmen einer Übungsleitertätigkeit gezahlt worden, weswegen die einbehaltenen Lohnsteuern zurückzuzahlen sind ... Begründung: Urteil BFH XI R 21/06".

Und das Sozialversicherungsrecht folgt hier dem Steuerrecht. Da das Entgelt nicht als Arbeitsentgelt angerechnet werden darf, ist es auch SV-frei.

Aus der Geringfügigkeitsrichtlinie, s.a. Kapitel "Geringfügigkeit" hier im Forum, folgendes Zitat:

2.2.1.6 Steuerfreie Aufwandsentschädigungen

Nach ausdrücklicher Bestimmung des § 1 Abs. 1 Satz 1 Nr. 16 SvEV gehören steuerfreie

Aufwandsentschädigungen und die in § 3 Nr. 26 und 26a EStG genannten steuerfreien

Einnahmen nicht zum Arbeitsentgelt in der Sozialversicherung und bleiben daher bei der

Ermittlung des regelmäßigen Arbeitsentgelts in der Sozialversicherung unberücksichtigt.

Unter die Regelung des § 3 Nr. 26 EStG fallen z. B. die Einnahmen aus nebenberuflichen

Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbaren nebenbe-

ruflichen Tätigkeiten, aus nebenberuflichen künstlerischen Tätigkeiten oder für die Pflege

alter, kranker oder behinderter Menschen bis zur Höhe von insgesamt 2.400 Euro im Ka-

lenderjahr (sogenannte Übungsleiterpauschale).

Und hier entsteht ein Problem:

Da der Arbeitgeber den Rechtsanspruch nicht gewährt, also den Freibetrag bei der Ermittlung des Arbeitsentgeltes nicht berücksichtigt, zahlen alle brav nicht nur die Lohnsteuer (die sie über ein Jahr ans Finanzamt "verborgen"), sondern auch die SV-Beiträge. Schlimmer noch: der Arbeitgeber zahlt ja auch die Arbeitgeberanteile, auch bei Geringfügigkeit. Das waren Eure Steuergelder. Und nun versucht mal, überzahlte Sozialabgaben zurückzubekommen. Ja richtig, der Arbeitgeber müsste die Abrechnungen korrigieren.

Genau dazu forderte meine Krankenkasse den Arbeitgeber mehrmals auf, aber das hat ihn nicht interessiert. Er bettelt geradezu um eine Betriebsprüfung; den Wunsch zu erfüllen werde ich mich bemühen.

Aber habe ich einen Anspruch auf den Freibetrag? Mit der Frage trat ich ans Finanzministerium heran, die Antwort lautet "Ja. Sogar grundsätzlich."

Antwort als PDF

Wie wäre es richtig gehandhabt?

Auch dazu hat sich der Gesetzgeber klar geäußert. Die Lohnsteuerrichtlinie bestätigt ebenfalls den Anspruch, der bei der Ermittlung des Arbeitsentgeltes zu berücksichtigen ist und erläutert unter "(10) Lohnsteuerverfahren", dass der Arbeit(o. Auftrag)nehmer dem Arbeit(o. Auftrag)geber schriftlich zu bescheinigen hat, dass er nicht schon woanders diesen Freibetrag geltend macht oder in welcher anteiligen Höhe.

So schwer ist das gar nicht, was? Das legt der Arbeitgeber zu den Lohnunterlagen und ist raus aus der Geschichte, falls der Arbeitnehmer falsche Angaben machte.

In der Leipziger Oper oder im Thalia-Theater in Hamburg, um ein paar angefragte Beispiele herauszugreifen, ist der Übungsleiterfreibetrag etwas ganz Normales.

Re: Übungsleiterfreibetrag

Mi 2. Okt 2019, 13:54

Es tut sich was!

Da ein neuer Beschäftigungszeitraum (Spieljahr) begann, musste ich auch wieder den Fragebogen zur Beurteilung der Beschäftigung ausfüllen (und den Antrag zur Befreiung von der Rentenversicherung).

Ich hing noch ein paar Seiten mehr dran, erklärte darin nochmals die Unrichtigkeit bisheriger Abrechnungen und verwies ebenfalls wieder auf den Anspruch auf Übungsleiterfreibetrag, das ganze verbunden mit einer Fristsetzung.

Tatsächlich kam heute diese Email von der Personalabteilung:

Na schau an!

(Sollte das bestätigt werden - auch von mir bekommt das Ministerium Post - entstünden Ansprüche auf rückwirkende Korrektur. Für Euch alle! Arbeitsrechtliche Ansprüche verjähren nach 3 Kalenderjahren, also müsste man noch in diesem Jahr mahnen/klagen, um Ansprüche für 2016 fristgerecht geltend zu machen. Das mit der Lohnsteuer ist dabei vielleicht nicht so drastisch, denn die konnte man sich tatsächlich zurückfordern mit der Steuererklärung, aber wer komisch abgerechnet wurde (versicherungspflichtig), dem wurden auch die SV-Beiträge abgebucht. Und das sind schnell mehrere hundert Euro.)

Empfehlung: schreibt der Oper doch eine Bestätigung, dass Ihr den Übungsleiterfreibetrag nicht schon woanders geltend macht (oder in welcher Höhe) und dass Ihr wahre Angaben macht. Derzeit lässt sogar die Oper beim Ministerium prüfen, was das rechtlich korrekte Vorgehen ist.

Da ein neuer Beschäftigungszeitraum (Spieljahr) begann, musste ich auch wieder den Fragebogen zur Beurteilung der Beschäftigung ausfüllen (und den Antrag zur Befreiung von der Rentenversicherung).

Ich hing noch ein paar Seiten mehr dran, erklärte darin nochmals die Unrichtigkeit bisheriger Abrechnungen und verwies ebenfalls wieder auf den Anspruch auf Übungsleiterfreibetrag, das ganze verbunden mit einer Fristsetzung.

Tatsächlich kam heute diese Email von der Personalabteilung:

...nach Rücksprache mit dem Sächsischen Staatsministerium für Wissenschaft und Kunst sowie Ihrer erneuten Aufforderung zur Gewährung des Übungsleiterfreibetrages werden wir Ihr Anliegen in die rechtliche Tiefenprüfung geben. Nach ausführlicher Rechtsprüfung werden wir uns wieder mit Ihnen in Verbindung setzen.

Wir bitten an dieser Stelle um ein wenig Geduld, um eine rechtssichere Auskunft geben zu können.

Na schau an!

(Sollte das bestätigt werden - auch von mir bekommt das Ministerium Post - entstünden Ansprüche auf rückwirkende Korrektur. Für Euch alle! Arbeitsrechtliche Ansprüche verjähren nach 3 Kalenderjahren, also müsste man noch in diesem Jahr mahnen/klagen, um Ansprüche für 2016 fristgerecht geltend zu machen. Das mit der Lohnsteuer ist dabei vielleicht nicht so drastisch, denn die konnte man sich tatsächlich zurückfordern mit der Steuererklärung, aber wer komisch abgerechnet wurde (versicherungspflichtig), dem wurden auch die SV-Beiträge abgebucht. Und das sind schnell mehrere hundert Euro.)

Empfehlung: schreibt der Oper doch eine Bestätigung, dass Ihr den Übungsleiterfreibetrag nicht schon woanders geltend macht (oder in welcher Höhe) und dass Ihr wahre Angaben macht. Derzeit lässt sogar die Oper beim Ministerium prüfen, was das rechtlich korrekte Vorgehen ist.

Re: Übungsleiterfreibetrag

Fr 4. Okt 2019, 14:13

Update 2

Heute teilte mir auch das SMWK mit, dass eine Fachkommision beauftragt wurde und sich mit der Semperoper bereits in Verbindung setzte. Das geschah auf eine Anfrage hin, noch nicht als Reaktion auf eine Beschwerde.

Letztere sollte nun zügig formuliert werden, damit nichts von den zu behebenden Missständen übersehen wird.

Von mir noch mal die Aufforderung an alle, die gleicherweise das Nichtgewähren des Übungsleiterfreibetrages bedauern ODER die problematische Abrechnungen hatten:

Heute teilte mir auch das SMWK mit, dass eine Fachkommision beauftragt wurde und sich mit der Semperoper bereits in Verbindung setzte. Das geschah auf eine Anfrage hin, noch nicht als Reaktion auf eine Beschwerde.

Letztere sollte nun zügig formuliert werden, damit nichts von den zu behebenden Missständen übersehen wird.

Von mir noch mal die Aufforderung an alle, die gleicherweise das Nichtgewähren des Übungsleiterfreibetrages bedauern ODER die problematische Abrechnungen hatten:

- - meldet Euch bei mir

- sendet mir Kopien der zu beanstandenden Abrechnungen

- schildert mir Vorkommnisse, die nicht hätten sein dürfen

Re: Übungsleiterfreibetrag

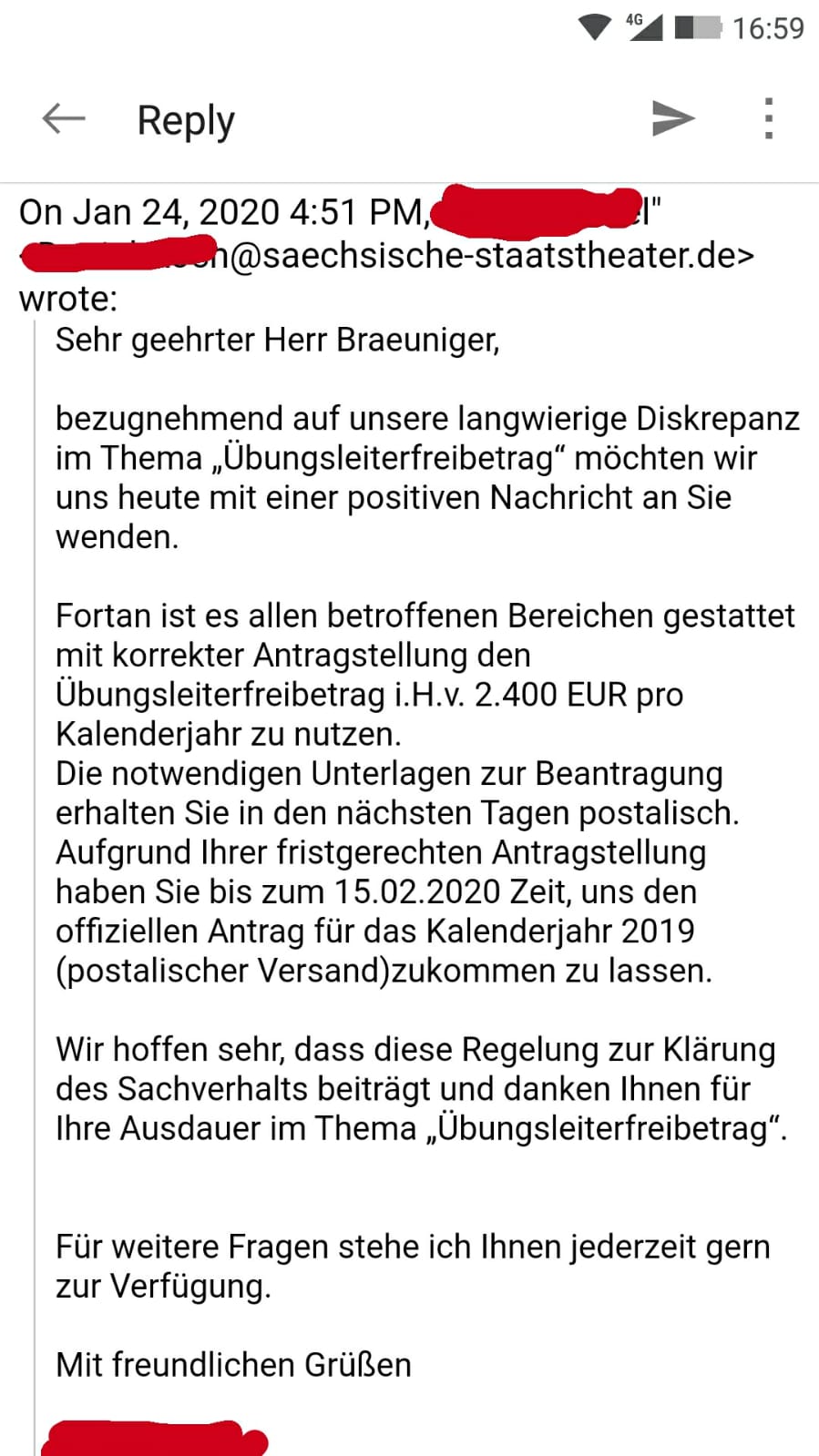

Fr 24. Jan 2020, 23:59

Geschafft!

Der heutige Tag ist denkwürdig:

Der heutige Tag ist denkwürdig:

Re: Übungsleiterfreibetrag

Sa 25. Jan 2020, 22:55

Es werden ab jetzt für bestehende Gastkünstler jeden Januar die Formulare ausgehändigt, Neuzugänge bekommen sie bei Beschäftigungsbeginn. Sie gelten jeweils für ein Kalenderjahr und sind jährlich neu zu stellen, d.h. auszufüllen und abzugeben. Also genau so, wie es die Lohnsteuerrichtlinie vorsieht.

Die Formulare sind bereits über die Leiter der Komparserie erhältlich und können als PDF per e-Mail zugestellt werden, wendet Euch bitte an sie, wenn Ihr keins bekommen habt.

Wer Fragen hat zur Bedeutung und zum Ausfüllen, dem helfe ich gern. Meine Kontaktdaten findet Ihr im Impressum.

Die Formulare sind bereits über die Leiter der Komparserie erhältlich und können als PDF per e-Mail zugestellt werden, wendet Euch bitte an sie, wenn Ihr keins bekommen habt.

Wer Fragen hat zur Bedeutung und zum Ausfüllen, dem helfe ich gern. Meine Kontaktdaten findet Ihr im Impressum.

Berechnung

Mi 5. Feb 2020, 17:02

Wie wird das Einkommen nun angerechnet?

Wir nehmen uns wieder die "Geringfügigkeitsrichtlinien" vor, um das zu erkunden:

Da die Einkünfte im Theater schwanken, kann der Freibetrag nicht "pro rata" (in Häppchen zu je 200 €) angerechnet werden, sondern "en bloc" (2.400 abfeiern, danach Meldung als Arbeitseinkommen), insofern hat die Oper in ihrem Erläuterungsschreiben richtig informiert.

Nun ist der Freibetrag eine steuerliche und sozialversicherungsrechtliche Begünstigung. Durch den steuerlichen Aspekt ist nunmehr das Kalenderjahr zu betrachten.

Also Beschäftigungszeitraum ist von Anmeldung (erster Einsatz nach der Spielpause) bis zur Abmeldung (letzter Einsatz im Spieljahr), und nach der Sommerpause beginnt ein neuer Beschäftigungszeitraum. Doch der Freibetrag wird immer mit dem 01.01. des Jahres beginnend wirksam und gilt fürs Kalenderjahr.

Bis zur Ausschöpfung des Freibetrages (2.400 € bei voller Höhe) wird nichts abgezogen. Was darüber hinaus im Kalenderjahr an Arbeitsentgelten zufließt, muss der Arbeitgeber auch anmelden. Regelmäßig dürfte es dann ein "geringfügiges" Beschäftigungsverhältnis (Minijob) darstellen. Wieso?

Auch wenn man bis zum Freibetrag kein (anrechenbares) Arbeitseinkommen erzielte, war man ja trotzdem beschäftigt, eben ohne (anrechenbares) Einkommen. Deswegen wird das Einkommen, das den Freibetrag übersteigt, für die Durchschnittsermittlung gem. B 2.2.1.2 der Geringfügigkeitsrichtlinien auf alle Beschäftigungsmonate gerechnet!

zum Übungsleiterfreibetrag

zur rechnerischen Verteilung (Durchschnittsbildung) mit dem übersteigendenn Einkommen am Berechnungsbeispiel der Richtlinien

Wichtig an diesem Beispiel: der Durchschnitt wird aus dem den Freibetrag übersteigenden Einkommen für alle Beschäftigungsmonate ermittelt, nicht nur für die Monate der meldepflichtigen Beschäftigung! Passt bitte auf, ob die Theater das auch so handhaben.

Was bedeutet das für uns?

Die Geringfügigkeitsgrenze beträgt 450€ / mon als Höchstwert - durchschnittlich aber !! - also maximal 5.400 € / Jahr. Dazu können 2.400 € anrechnungsfrei hinzuverdient werden. Es bedeutet, dass man bis zu 7.800 € / Jahr durch den Job erhalten könnte und immer noch geringfügig beschäftigt ist!

Wir nehmen uns wieder die "Geringfügigkeitsrichtlinien" vor, um das zu erkunden:

Da die Einkünfte im Theater schwanken, kann der Freibetrag nicht "pro rata" (in Häppchen zu je 200 €) angerechnet werden, sondern "en bloc" (2.400 abfeiern, danach Meldung als Arbeitseinkommen), insofern hat die Oper in ihrem Erläuterungsschreiben richtig informiert.

Nun ist der Freibetrag eine steuerliche und sozialversicherungsrechtliche Begünstigung. Durch den steuerlichen Aspekt ist nunmehr das Kalenderjahr zu betrachten.

Also Beschäftigungszeitraum ist von Anmeldung (erster Einsatz nach der Spielpause) bis zur Abmeldung (letzter Einsatz im Spieljahr), und nach der Sommerpause beginnt ein neuer Beschäftigungszeitraum. Doch der Freibetrag wird immer mit dem 01.01. des Jahres beginnend wirksam und gilt fürs Kalenderjahr.

Bis zur Ausschöpfung des Freibetrages (2.400 € bei voller Höhe) wird nichts abgezogen. Was darüber hinaus im Kalenderjahr an Arbeitsentgelten zufließt, muss der Arbeitgeber auch anmelden. Regelmäßig dürfte es dann ein "geringfügiges" Beschäftigungsverhältnis (Minijob) darstellen. Wieso?

Auch wenn man bis zum Freibetrag kein (anrechenbares) Arbeitseinkommen erzielte, war man ja trotzdem beschäftigt, eben ohne (anrechenbares) Einkommen. Deswegen wird das Einkommen, das den Freibetrag übersteigt, für die Durchschnittsermittlung gem. B 2.2.1.2 der Geringfügigkeitsrichtlinien auf alle Beschäftigungsmonate gerechnet!

2.2.1.2 Schwankendes Einkommen

Bei unvorhersehbar schwankender Höhe des Arbeitsentgelts und in den Fällen, in denen im Rahmen einer Dauerbeschäftigung saisonbedingt vorhersehbar unterschiedliche Arbeitsentgelte erzielt werden, ist der regelmäßige Betrag ... durch eine Durchschnittsberechnung zu ermitteln.

...

Die Tatsache, dass aufgrund des unvorhersehbaren Jahresverlaufs in einzelnen Monaten auch Arbeitsentgelte oberhalb von 450 Euro erzielt werden, ist unschädlich für das Vorliegen einer geringfügig entlohnten Beschäftigung, solange die jährliche Entgeltgrenze von 5.400 Euro nicht überschritten wird.

zum Übungsleiterfreibetrag

2.2.1.6 Steuerfreie Einnahmen

Nach ausdrücklicher Bestimmung des § 1 Abs. 1 Satz 1 Nr. 16 SvEV gehören steuerfreie Aufwandsentschädigungen und die in § 3 Nr. 26 und 26a EStG genannten steuerfreien Einnahmen nicht zum Arbeitsentgelt in der Sozialversicherung und bleiben daher bei der Ermittlung des regelmäßigen Arbeitsentgelts in der Sozialversicherung unberücksichtigt.

zur rechnerischen Verteilung (Durchschnittsbildung) mit dem übersteigendenn Einkommen am Berechnungsbeispiel der Richtlinien

Beispiel 11

Eine familienversicherte Hausfrau nimmt am 01.04. im Rahmen einer abhängigen Beschäftigung eine nebenberufliche Lehrtätigkeit auf. Sie arbeitet gegen ein monatliches Arbeitsentgelt von 700 Euro. Der Arbeitgeber beabsichtigt, auf das Arbeitsentgelt den als Aufwandsentschädigung vorgesehenen Steuerfreibetrag von jährlich 2.400 Euro (Übungsleiterpauschale) anzuwenden, da der Steuerfreibetrag von der Arbeitnehmerin auch nicht für andere Zwecke genutzt wird und bei Beschäftigungsbeginn in voller Höhe zur Verfügung steht. Der Steuerfreibetrag soll en bloc ausgeschöpft werden. Das regelmäßige Arbeitsentgelt ist für jedes Kalenderjahr gesondert zu ermitteln, also vom 01.04. bis 31.12. und erneut ab 01.01. des Folgejahres.

01.04. bis 31.12.:

Verdienst (700 Euro x 9 =) 6.300 Euro

abzüglich Steuerfreibetrag 2.400 Euro

= Sozialversicherungsrechtliches Arbeitsentgelt 3.900 Euro (<-- das übersteigende, anrechenbare Einkommen, Anm. d. V.)

Ein Neuntel dieses Betrages (Monatsdurchschnitt für 9 Beschäftigungsmonate, Anm. d. V.) beläuft sich auf (3.900 Euro : 9) 433,33 Euro und übersteigt die Arbeitsentgeltgrenze von 450 Euro nicht, so dass vom 01.04. bis 31.12. eine geringfügig entlohnte Beschäftigung vorliegt. Es besteht Versicherungsfreiheit in der Kranken- und Arbeitslosenversicherung sowie keine Versicherungspflicht in der Pflegeversicherung. In der Rentenversicherung liegt Versicherungspflicht vor, von der sich die Arbeitnehmerin auf Antrag befreien lassen kann. Der Arbeitgeber hat Pauschalbeiträge zur Krankenversicherung und gemeinsam mit der Arbeitnehmerin Pflichtbeiträge zur Rentenversicherung zu zahlen. Die geringfügig entlohnte Beschäftigung ist erst nach Ausschöpfung des Steuerfreibetrages ab dem Monat Juli zu melden und zu verbeitragen. Die Monate April bis Juni sind voll (jeweils 700 Euro) und der Monat Juli teilweise (300 Euro) mit Steuerfreibeträgen belegt.

Personengruppenschlüssel: 109

Beitragsgruppenschlüssel: 6 1 0 0

Wichtig an diesem Beispiel: der Durchschnitt wird aus dem den Freibetrag übersteigenden Einkommen für alle Beschäftigungsmonate ermittelt, nicht nur für die Monate der meldepflichtigen Beschäftigung! Passt bitte auf, ob die Theater das auch so handhaben.

Was bedeutet das für uns?

Die Geringfügigkeitsgrenze beträgt 450€ / mon als Höchstwert - durchschnittlich aber !! - also maximal 5.400 € / Jahr. Dazu können 2.400 € anrechnungsfrei hinzuverdient werden. Es bedeutet, dass man bis zu 7.800 € / Jahr durch den Job erhalten könnte und immer noch geringfügig beschäftigt ist!